🏙 Ciudad de Buenos Aires | El repunte continúa: más operaciones y más crédito

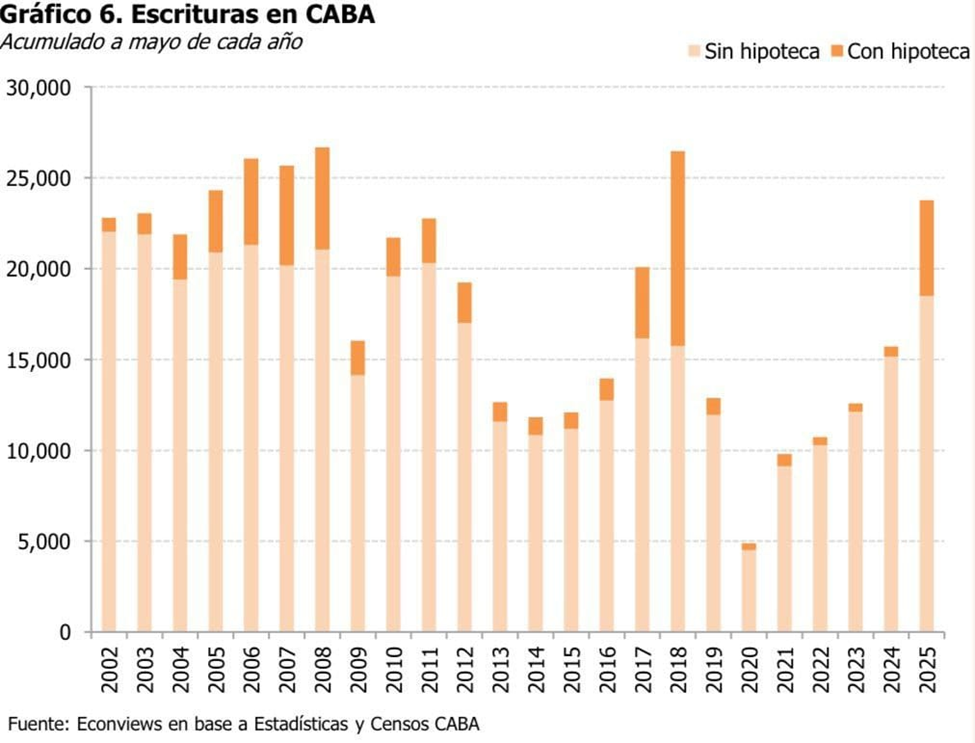

El mercado inmobiliario porteño volvió a mostrar señales firmes de recuperación durante mayo. Se registraron 5610 escrituras de compraventa, lo que representa un aumento interanual del 22%. En paralelo, el monto total operado ascendió a $782.636 millones, con una suba del 125,9% en comparación con mayo de 2024.

La comparación mensual también arroja un saldo positivo: las operaciones crecieron un 2,6% respecto a abril.

El monto promedio por escritura alcanzó los $139.507.455, equivalente a 119.307 dólares al tipo de cambio oficial. Esto implica una suba del 90,2% en pesos y del 46,9% en dólares frente al mismo mes del año anterior.

🏦 Crédito hipotecario: el motor del mercado

Durante mayo se firmaron 1300 escrituras con hipoteca, lo que representa un impresionante incremento interanual del 822%. En lo que va del año ya se acumulan 5394 operaciones con financiamiento, confirmando el protagonismo creciente del crédito en el escenario actual.

🏡 Provincia de Buenos Aires | Ritmo sostenido y expansión del crédito

En el ámbito provincial también se consolida la recuperación. Se concretaron 11.790 actos de compraventa, un 24,64% más que en mayo del año pasado.

El crédito hipotecario sigue en alza: se registraron 1992 escrituras con garantía, lo que representa un salto del 470,77% interanual.

🔍 Tendencia general: el crédito marca el compás

Con incrementos récord en CABA y PBA, el financiamiento hipotecario se afianza como uno de los grandes dinamizadores del mercado. Al mismo tiempo, el crecimiento en el valor promedio de las operaciones sugiere un mayor acceso al crédito y una demanda orientada a propiedades de mayor valor.

📈 Un nuevo ciclo en marcha: más crédito, más ventas, más poder adquisitivo

El mercado inmobiliario de la Ciudad de Buenos Aires continúa enviando señales claras de reactivación. Mayo 2025 no solo confirma esta tendencia, sino que la potencia. Las 5610 escrituras registradas durante el mes representan un aumento del 22% interanual, y un crecimiento del 2,6% respecto a abril. Pero el dato más revelador no está solo en la cantidad de operaciones, sino en su calidad: el 22% de las transacciones se concretó con crédito hipotecario, el nivel más alto en años. Esta cifra marca un verdadero punto de inflexión.

🔑 Fin de la Ley de Alquileres y vuelta del financiamiento: un combo clave

El impacto de la derogación de la Ley de Alquileres y el regreso de líneas hipotecarias comenzó a visibilizarse desde principios de año, pero hoy se consolida como el principal motor del repunte. En los primeros cinco meses de 2025, las ventas de inmuebles en CABA crecieron un 51% interanual, alcanzando el mejor arranque desde 2018. El financiamiento —ausente durante años— vuelve a jugar un rol estructural en la expansión de la demanda.

Esta recomposición no es casual ni aislada. Se da en un marco macroeconómico que también empieza a mostrar señales de normalización y crecimiento.

🌎 Contexto económico: entre la estabilización y el rebote

Según el último reporte de BBVA Research, la Argentina será la economía de mayor crecimiento en América Latina en 2025, con una expansión proyectada del 5,5% del PBI, muy por encima del promedio regional de 1,9%. Para 2026, se espera un crecimiento adicional del 4%.

Este rebote tiene fundamentos claros:

- Consolidación de la disciplina fiscal

- Apertura gradual del mercado de cambios

- Implementación del RIGI (Régimen de Incentivo para Grandes Inversiones)

- Reducción de la incertidumbre tras el nuevo acuerdo con el FMI

- Aceleración en sectores estratégicos como energía, agro y construcción

En paralelo, la inflación se desacelera más rápido de lo previsto. Según el REM de junio, se proyecta que el índice mensual se mantendrá por debajo del 2% durante el resto del año, cerrando 2025 con un acumulado estimado del 30% y una proyección del 18% para 2026.

El crecimiento de la actividad económica ya se refleja en los datos del INDEC: en abril, la actividad subió un 7,7% interanual, y un 1,9% respecto a marzo. No se trata de expectativas: el repunte ya comenzó.

🧮 Más poder adquisitivo real, medido en bienes concretos

Uno de los indicadores más visibles de esta mejora es la caída en la cantidad de sueldos necesarios para acceder a bienes durables.

Un caso paradigmático es el del mercado automotor:

- Hoy se necesitan 17,4 sueldos promedio (RIPTE) para comprar un auto 0 km, la mejor relación en cinco años.

- En diciembre 2024 eran necesarios 18,8 sueldos, y en el peor momento de 2024 llegaron a requerirse hasta 27.

- Para el modelo más accesible del mercado, el Renault Kwid, se necesitan hoy 13,9 sueldos promedio, frente a 14,9 a fines de 2024 y 27 en febrero 2024.

Este fenómeno —mejora del poder adquisitivo en bienes durables— guarda una analogía directa con lo que ocurre en el mercado inmobiliario: así como hoy se puede comprar un auto con menos sueldos, también hoy se puede comprar un metro cuadrado con menos salario que hace unos años.

El dato de la recuperación de salarios en dólares también es contundente:

Un informe de la Secretaría de Seguridad Social muestra que el salario promedio ajustado por inflación internacional (dólares constantes) pasó de USD 521 en 2021 a niveles superiores a los USD 1000 en 2025, acercándose a los mejores registros de las últimas dos décadas (como 2009 o 2017).

💰 Momento de ahorro e inversión: una oportunidad cíclica

Un tuit viral lo sintetiza con claridad:

“Hoy un playero de YPF gana más de 1000 dólares. Juntar dólares con sueldos de USD 400 era imposible; hoy, en cambio, se puede. Es uno de esos momentos cíclicos donde conviene priorizar el ahorro antes que el consumo, porque no sabemos cuánto durará.”

En países como la Argentina, donde las variaciones cíclicas del salario en dólares son extremas, los momentos como el actual presentan una oportunidad única para capitalizar excedentes y transformarlos en ahorro o inversión. En este sentido, la compra de vivienda sigue siendo uno de los destinos más eficientes para proteger valor a largo plazo.

🏘️ Precios en dólares aún en niveles atractivos

A pesar de la reactivación, los valores de las propiedades en dólares se mantienen históricamente bajos, especialmente en segmentos medios y usados. Esto configura una “ventana de oportunidad” donde confluyen tres factores:

- Mejora del salario en dólares

- Reaparición del crédito hipotecario

- Precios inmobiliarios aún deprimidos

Este cóctel convierte a 2025 en un momento excepcional para quienes buscan comprar su primera vivienda, ampliar su hogar o dolarizar ahorros sin recurrir al mercado financiero.

🔚 Conclusión: una tendencia que puede consolidarse

El dinamismo del mercado inmobiliario ya no es solo una promesa: los datos de escrituras, créditos y actividad lo ratifican. Pero quizás más importante que eso es entender que este fenómeno no es aleatorio. Se trata de una recuperación multicausal, que encuentra anclaje tanto en medidas estructurales (fin del marco legal restrictivo, vuelta del crédito) como en una mejora macroeconómica real y una recomposición tangible del poder adquisitivo.Si el actual sendero de estabilización y crecimiento se mantiene, es esperable que el volumen de operaciones siga aumentando en los próximos meses, con un protagonismo creciente del financiamiento. Por eso, desde ya, mayo 2025 quedará como un hito clave en el inicio del nuevo ciclo inmobiliario argentino.